Выпуклость облигации – что это такое?

Выпуклость облигации это параметр риска второго порядка, который фактически отражает меру чувствительности дюрации к изменению процентных ставок. Поясню… Дюрация (как мера риска первого порядка) показывает инвестору, насколько сильно может измениться цена облигации при росте или падении рыночной доходности.

Чем дюрация выше, тем волатильнее поведет себя цена на облигацию, если ключевая процентная ставка изменится. Поэтому при прочих равных условиях мы будем выбирать ту облигацию, дюрация по которой ниже.

Но в том случае, если имеются две похожие облигации, у которых дюрация одинаковая, как понять, какая бумага имеет меньший риск? В этом случае мы будем смотреть на выпуклость облигации как на меру риска второго порядка или меру риска дюрации.

Чем выпуклость больше, тем более волатильной является облигация по отношению к бумаге с той же дюрацией, но меньшей выпуклостью. Поэтому при одинаковой дюрации (а также других параметров) выбирать мы будем облигацию с меньшей выпуклостью, как менее рискованную.

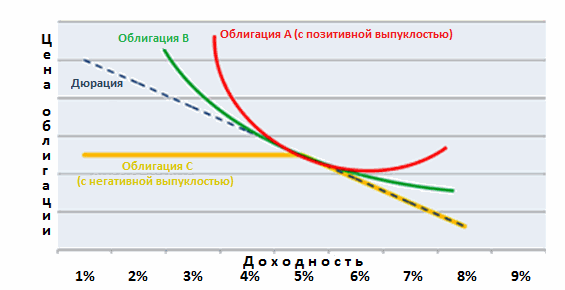

Выпуклость облигации наглядно

На рисунке ниже изображены 3 облигации с разной степенью выпуклости, а также пунктирной линией показан уровень дюрации. По вертикали графика отражена цена на облигацию, а по горизонтали – величина ключевой процентной ставки.

Мы находимся в точке 5%, т.е. рыночная доходность эквивалентна 5%, при этом у трех бумаг одинаковая цена, одинаковая дюрация, но разная степень выпуклости. По графику становится понятно, что дюрация предполагает линейное изменение цены относительно изменившейся доходности, но на самом деле ценообразование на рынке облигаций оно выпуклое!

Поэтому в случае изменения ставки доходности на 1%, максимум на 1,5% дюрация покажет корректное значение, но вот если доходность изменится процента на три-четыре и выше, то здесь она ошибётся. При сильном изменении доходности нужно анализировать выпуклость облигации, потому что именно этот параметр покажет истинную картину.

Итак, по графику видно, что облигация А является более выпуклой, чем В, т.е. она имеет большую позитивную выпуклость. О чем это говорит? Что бумаги с бОльшей позитивной выпуклостью имеют меньшую зависимость от изменения процентных ставок. Облигация С имеет негативную выпуклость, поэтому при росте %-ных ставок она будет меняться в цене сильнее, чем в случае их падения.

Вывод. Где смотреть выпуклость облигации?

В основном данный параметр применяется профессиональными управляющими, в активах которых не меньше миллиарда рублей. На уровне частного инвестора хватает просто дюрации! Смотря на дюрацию вы понимаете, что чем она выше, значит тем волатильнее бумага.

Единственный случай, когда частному инвестору имеет смысл обращать внимание на выпуклость, это когда по выбранным облигациям имеется одинаковая дюрация, при этом нужно выбрать какую-то одну – только тогда вы смотрите на выпуклость облигации, понимая, что та бумага, у которой данный параметр больше, более волатильна и рискованна.

Посмотреть значение выпуклости можно в специальном сервисе, который называется Калькулятор доходности облигаций. Там все рассчитывается автоматически для конкретного облигационного выпуска, поэтому формулу знать тоже не имеет смысла.