Налог на дивиденды – ставки, сроки и порядок уплаты

В биржевой практике налог на дивиденды является вторым основным видом налоговых обязательств после налога на доходы от продажи акций. При осуществлении дивидендных выплат налоговым агентом является акционерное общество, а значит, налог на дивиденды уплачивается непосредственно компанией-эмитентом.

Дивидендами считается любой доход, выплаченный эмитентом всем акционерам общества, пропорционально их долевому участию из чистой прибыли компании, оставшейся после налогообложения.

Налоговый агент обязан рассчитать, удержать и зачислить налог в бюджет – и все эти функции выполняет компания, выпустившая акции. Налог на дивиденды удерживается компанией еще до того, как доходы будут перечислены акционерам, в результате чего владельцы акций получают прибыли уже очищенные от обязательств, и необходимости отчитываться перед Налоговой инспекцией у них не возникает.

Налог на дивиденды – можно ли уйти от его уплаты?

Нередко возникает вопрос – может ли акционер написать заявление, отменяющее функции эмитента как налогового агента, и вправе ли инвестор самостоятельно отчитываться по налогу на дивиденды? В уголовном кодексе РФ есть статья 199.1 «Невыполнение обязанностей налогового агента», которая предполагает уголовную ответственность для эмитента за неисполнение данных функций, поэтому при обращении клиента с данной просьбой он получит гарантированный отказ и уйти от уплаты налога не получится.

Процентные ставки

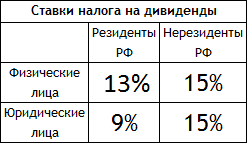

Законодательство устанавливает разные процентные ставки для разных категорий инвесторов (согласно ст. 224 и ст. 284 НК РФ), подробнее в таблице. Например, иностранная организация владеет акциями ГАЗПРОМа – в таком случае компания ГАЗПРОМ, перед тем как зачислить дивидендные платежи юридическому лицу, удержит со всей суммы дохода 15% и перечислит нерезиденту сумму, уже очищенную от налоговых обязательств. Другим акционером ГАЗПРОМа является российский гражданин – в данном случае эмитент обязан удержать 9% от суммы дивидендов перед тем, как зачислить доход на счет физического лица.

Законодательство устанавливает разные процентные ставки для разных категорий инвесторов (согласно ст. 224 и ст. 284 НК РФ), подробнее в таблице. Например, иностранная организация владеет акциями ГАЗПРОМа – в таком случае компания ГАЗПРОМ, перед тем как зачислить дивидендные платежи юридическому лицу, удержит со всей суммы дохода 15% и перечислит нерезиденту сумму, уже очищенную от налоговых обязательств. Другим акционером ГАЗПРОМа является российский гражданин – в данном случае эмитент обязан удержать 9% от суммы дивидендов перед тем, как зачислить доход на счет физического лица.