Арбитраж опционов – как это происходит?

Арбитраж опционов возможен благодаря следующей закономерности: временная стоимость для опциона колл и для опциона пут в одном и том же страйке одинакова. При этом put и call с одинаковым страйком будут стоить по-разному (т.е. премия у них будет разная), несмотря на то, что временная стоимость у них одинаковая.

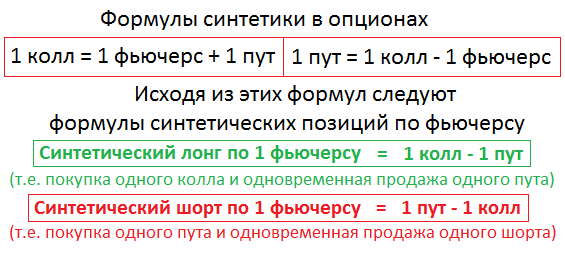

Исходя из указанной закономерности, существует так называемая формула синтетики, по которой и осуществляется арбитраж опционов. Выглядит она так, как показано на рисунке ниже.

Получается, что покупку одного опциона колл можно собрать синтетическим путем, т.е. одновременно купить базовый актив по опциону (как правило, это фьючерсы на какие-либо биржевые активы) и опцион пут на тот же самый БА.

Например, покупка одного опциона колл на фьючерс РТС со стайком 85000п. будет равнозначна одновременной покупке одного фьючерса на индекс РТС и одного опциона пут на индекс РТС со страйком 85000п. Так же и наоборот, любой опцион пут можно собрать синтетически, для этого одновременно покупается один опцион call и продается один фьючерсный контракт на соответствующий БА.

Каким же образом осуществляется арбитраж опционов? Почему он вообще возможен? Это связано с тем, что в опционах фактически существует две цены – рыночная (отражающая реальный спрос и предложение) и теоретическая (которая рассчитывается по формуле Блэка-Шоулза). Так вот, теоретическая цена опциона является более важной, чем рыночная. Более того, если рыночная цена будет отличаться от теоретической, то рано или поздно она, так или иначе, вернется к уровню теоретической цены, это неоспоримый факт! И если вы увидели ситуацию, что в опционе стоимость по рынку выше, чем стоимость по теории, то у вас есть возможность взять арбитражную прибыль.

Таким образом, арбитраж опционов возникает не всегда, а только в те моменты, когда цена рыночная сильно выше или ниже цены теоретической. Поэтому для того чтобы поймать арбитражную прибыль, вам необходимо постоянно отслеживать рынок в режиме реального времени. И когда вы увидели там такой перекос, что синтетическая связка «1 фьючерс + 1 пут» стоит дешевле, чем 1 колл, то имеете возможность одновременно продать 1 колл и тут же купить связку «1 фьючерс + 1 пут», заработав мгновенную прибыль. Когда цена рыночная вернется к цене теоретической (а это обязательно произойдет, т.к. рынок всегда стремится к теории), нужно будет провести офсетную сделку, закрыв в ноль арбитражную конструкцию (т.е. купить 1 call и тут же продать «1 фьючерс + 1 put»).

Как отслеживать перекос в ценах в программе QUIK

Для того чтобы понять, возможен ли арбитраж опционов по тому или иному инструменту, необходимо вычислить стоимость базового актива, т.е. теоретическую стоимость фьючерса, по нижеприведенной формуле и сравнить полученное значение с реальной рыночной ценой данного фьючерса. Если разница составляет 50 пунктов и более, то можно смело проводить арбитражную сделку. Если разница менее 50 пунктов, то смысла в арбитраже нет.

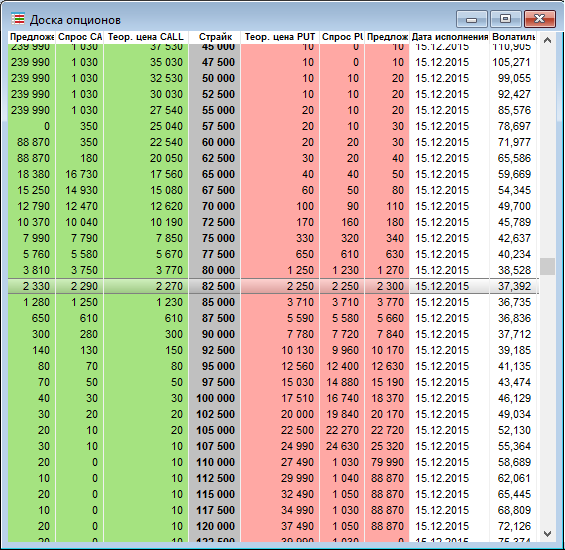

Например, на рисунке снизу представлена Доска опционов для декабрьских опционных контрактов на фьючерс на индекс РТС (в программе КВИК данная таблица строится так: Создать окно – Все типы окон… – Фьючерсы и опционы – Доска опционов; после этого выбираем соответствующие контракты).

Рыночная цена на фьючерсный контракт на индекс РТС составляет 82630п. Теперь по вышеуказанной формуле необходимо рассчитать теоретическую стоимость фьючерса через опционы. Для этого мы от страйка (возьмем, к примеру, центральный страйк) 82500п. отнимаем теоретическую цену пута (2250п.) и прибавляем теоретическую цену колла (2270п.), получаем результат 82520п., а на рынке цена 82630п., т.е. разница между ними 110п. Арбитраж опционов в данном случае будет выгодным, поэтому продаем в шорт 1 фьючерс на индекс РТС за 82630п. и одновременно покупаем 1 синтетический фьючерс на индекс РТС за 82520п.

Синтетическую позицию по фьючерсу мы выводим исходя из формулы синтетики, указанной в самом начале. Значит, чтобы синтетически получить короткую позицию по фьючерсу необходимо купить один пут и продать один колл. Чтобы синтетически построить длинную позицию по фьючерсу, необходимо купить один call и продать один пут. Когда рыночная цена вернется к теоретической, мы закроем позиции, получив практически безрисковую прибыль в размере 110п., совершив, таким образом, арбитраж опционов.