Что такое волатильность опционов

Не секрет, что цена опциона напрямую зависит от трех факторов: цены базового актива, времени и волатильности. При изменении любого из перечисленных факторов, цена опциона меняется. Так, если цена базового актива (БА) будет расти, то дорожать будут опционы с правом «купить» (call, колл), а опционы с правом «продать» (put, пут) будут дешеветь. Если базовый актив будет падать в цене, то подорожают путы, а коллы станут дешевле.

Время, оставшееся до экспирации или исполнения опциона, влияет на его стоимость в сторону уменьшения, т.е. чем меньше времени осталось до экспирации, тем дешевле будут опционы, причем как коллы, так и путы. Волатильность опционов это третий важнейший фактор, который может значительно изменить цену на данный инструмент. Чтобы понять, в какие моменты риск изменения цены опциона от колебаний волатильности максимален, необходимо разъяснить саму суть данного понятия.

Итак, волатильность опционов это гипотеза или предположение о том, какова будет волатильность базового актива, лежащего в его основе. Другими словами, если базовым активом по опциону является фьючерс на индекс РТС, то волатильность этого опциона будет отражать ожидания трейдеров по поводу того, насколько сильно изменится цена фьючерса на индекс РТС в ближайшем будущем.

Теперь давайте вспомним понятие влатильности, которое все мы привыкли понимать в рамках обычных линейных инструментов (т.е. акций, фьючерсов и облигаций). Для указанных линейных инструментов волатильность – это амплитуда колебаний цены, т.е. если цена сильно меняется, резко ходит то вверх, то вниз, размах большой, то мы говорим, что волатильность высокая. И напротив, если же цена колеблется в рамках узкого коридора, рынок «вялый», мы идентифицируем это состояние как низковолатильное.

Волатильность опционов же отражает ожидания трейдеров о том, какова будет волатильность базового актива в будущем, т.е. насколько сильно МОЖЕТ измениться цена в зависимости от тех или иных событий. Другими словами, если в данный момент цена БА двигается в узком коридоре и в целом практически не меняется (т.е. находится в низковолатильном состоянии), это не значит, что волатильность опционов на этот базовый актив тоже будет небольшой – она может быть как высокой, так и низкой.

Волатильность опционов показывает то, как рынок оценивает будущее возможное изменение цены базового актива, т.е. если в будущем рынок ожидает серьёзные колебания в преддверии каких-то важных событий (например, важное решение главы ФРС, выход ключевой статистики из США и прочих), то, как правило, цены на опционы будут расти, причем дорожать будут как коллы, так и путы. Фактически, волатильность опционов имеет отношение не к текущей волатильности БА, а именно к будущему.

Как волатильность влияет на цену опциона

Время, оставшееся до истечения срока опциона, а также стоимость базового актива по большому счету влияют на цену опциона линейно, т.е. в этих двух факторах все предсказуемо: выросла цена актива на спотовом рынке – коллы подорожают, а путы подешевеют; количество дней до экспирации уменьшилось – соответствующие коллы и путы станут дешевле.

Ввиду того, что волатильность опционов это величина достаточно субъективная и не четко формализованная, она достаточно непредсказуемо может влиять на его стоимость (или опционную премию). Т.е. если ни с того ни с сего опцион резко начал меняться в стоимости, при том, что цена БА стоит на месте, и время тоже никак не изменилось, то дело именно в ожиданиях, что-то резко поменялось в умах трейдеров, вышла какая-то информация, появилось предположение о том, что в скором времени некое значительное событие может сильно повлиять на фондовый рынок.

Когда волатильность опционов падает?

Падение данного показателя часто наблюдается перед обычными выходными днями, но особо это заметно перед длинными предпраздничными выходными. Это вполне логично и связано с тем, что на длинных выходных срок до экспирации уменьшается, а также в течение этого периода никаких движений с ценой происходить не будет, ведь рынки будут закрыты.

Когда волатильность опционов растет?

Ярким примером являются события, произошедшие осенью 2012 года. Тогда, а именно 13 сентября, Бен Бернанке (действующий на тот момент глава ФРС США) неожиданно заявил о продолжении программы количественного смягчения QE, которая стала третьей по счету. На рисунке показано, что происходило с фьючерсом на индекс РТС в этот период.

Т.е. стоимость самого фьючерса стала увеличиваться только на вечерней сессии, уже непосредственно в момент заседания ФРС, однако в опционах «движуха» началась за несколько чесов до этого собрания (примерно в 14:00), когда стоимость фьючерса фактически «лежала» в узком боковике. Все понимали, по итогам заседания ФРС будет сильное движение, либо вверх, либо вниз, неизвестно в какую сторону, но это движение точно будет! И конечно же начали скупать как опционы с правом на покупку, так и с правом на продажу, т.е. спрос на опционы резко вырос, вследствие чего выросла и цена. В обычном состоянии волатильность опционов колеблется в диапазоне 20%-30% (для центрального страйка), но в период таких важных событий она может взлетать до 60%-70% (как случилось в этот раз), а в редких случаях до 90%.

Получается, сам фьючерс в стоимости не изменился, время до экспирации тоже практически не изменилось, но цена на опцион стала расти, почему? Потому что трейдеры стали оценивать будущую стоимость фьючерса на индекс РТС в сторону увеличения волатильности.И на этом уже можно было хорошо зарабатывать еще задолго до самого заседания ФРС.

Почему волатильность опционов так важна?

Для того чтобы понять, насколько тот или иной опцион выгоден для покупки или для продажи, нужно в первую очередь анализировать НЕ график его цены, а график волатильности опциона! Смотрите, цена зависит от времени и от стоимости БА, и логично, если рынок будет расти, в любом случае коллы будут дорожать, но с какой скоростью они будут дорожать?

Эту информацию раскроет именно волатильность, другими словами волатильность опционов показывает, как ведет себя опцион сейчас: либо он как-то предвосхищает будущее движение цены БА, либо отстает от нее, закладывает ли он в себя какие-то серьёзные движения или, напротив, считает, что рынок будет спокойным. И если мы хотим купить опцион, волатильность подскажет нам, выгодно ли делать это именно сейчас, или стоит немного подождать, пока данный показатель снизится.

Те, кто отслеживает рассматриваемое понятие, получают огромное преимущество перед теми, кто торгует теми же самыми опционами, но в волатильности не разбирается. Да, такие люди тоже есть и их много, потому что многие попросту идут на рынок не подготовленными. Когда рынок спокойный, им удается зарабатывать, но когда начинаются резкие движения, эти люди оказываются в совершенно непонятной для себя ситуации: вроде все как обычно, цена БА стоит на месте, со временем тоже все понятно, но опцион вдруг начинает куда-то лететь, вверх или вниз, при этом на спотовом рыке ничего не происходит, а у них позиции очень резко меняются, вызывая множество ненужных проблем. Т.е. многие не понимают даже природу этих резких движений, так как не понимают волатильность опционов, поэтому данный показатель крайне важен! Помимо этого важно знать что такое улыбка волатильности.

Как построить график волатильности опционов в программе QUIK

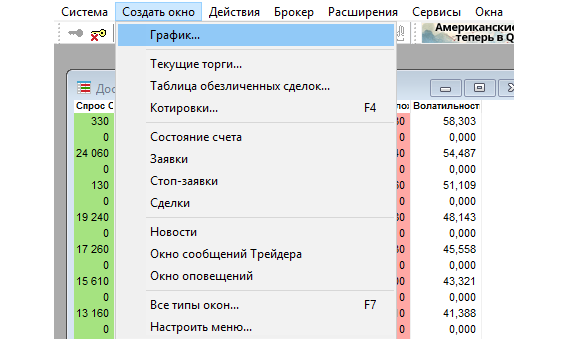

В меню QUIK открываем «Создать окно» – «График…»

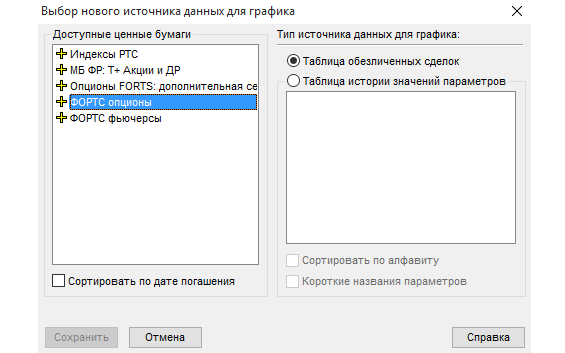

Выбираем источник «ФОРТС опционы»

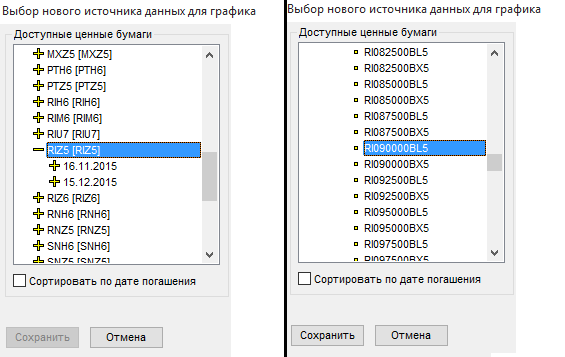

Выбираем нужный опцион

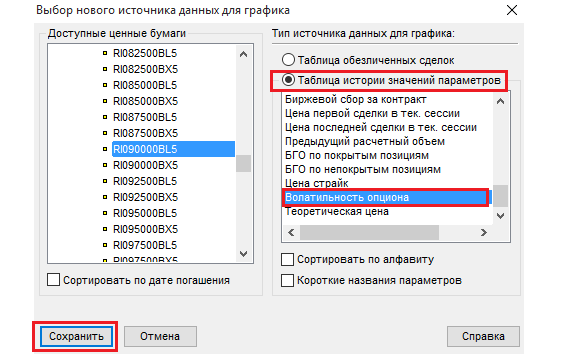

Теперь выделяем строку «Таблица истории значений параметров» и находим «Волатильность опционов», дальше жмем кнопку «Сохранить».

После этого появляется вот такой вот график, в котором можно изменить период (час, день, неделя или другие).

Что такое вола?

В трейдерском жаргоне волатильность опционов принято называть «волой». Т.е. когда вы слышите от человека: «Я купил волу», это означает, что он либо купил какой-либо опцион, либо купил конструкцию из опционов (подробнее опционные стратегии), потому что фактически опцион приравнивается к волатильности (опцион = волатильность). Точно так же и с продажей, когда говорят «продать волу», имеют в виду продать опцион, либо опционную конструкцию.